ナビくろ君

ナビくろ君生命保険に加入しようと色々探してたら「変額保険」ってのを見つけたんだけど、これって普通の生命保険となにが違うんだろう?

ナビくろ君

ナビくろ君「変額保険」は一言で言えば、保障と資産運用がセットになったような保険商品のことですね!生命保険というと、「万一の際に保障を受けられるもの」というイメージしか無い人も多いですが、そもそも生命保険自体が一つの金融商品ですので、このように投資的性質の強い商品があるのも自然なことなんです。

ナビくろ君

ナビくろ君そう言われてもあんまりピンとこないな・・それに「変額」とか「投資」とかいう言葉を聞いちゃうとなんか不安に感じちゃう・・。

ナビくろ君

ナビくろ君確かにその気持ちはわかります。では今回はもっと詳しく変額保険について解説していきましょう!

変額保険とは?

ナビくろ君

ナビくろ君変額保険について理解するためには、より一般的な「定額保険」との違いを考えてみるのが良いでしょう。

ナビくろ君「定額」と「変額」の2つがあるんだね!なるほど!

定額保険について

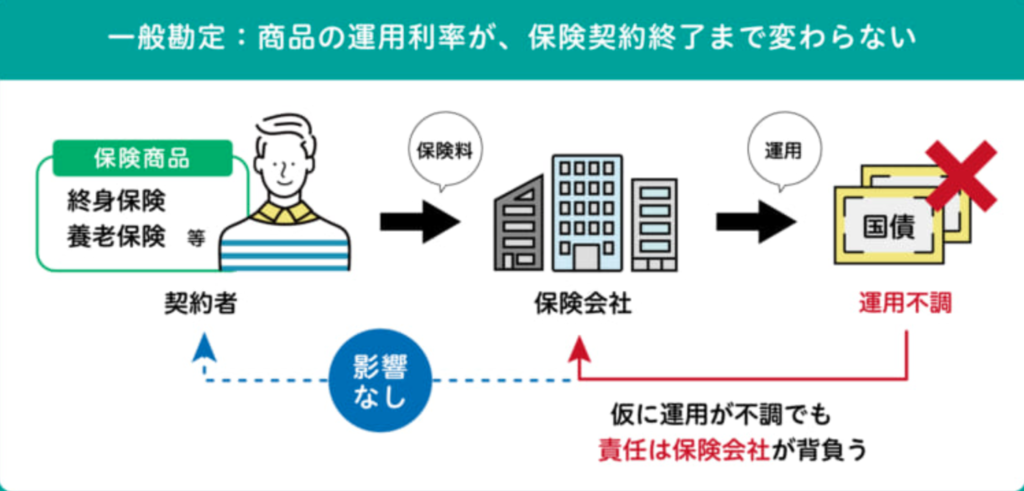

まず「定額保険」は、保険期間が予め決められた期間に達した場合支払われる満期保険金や、途中で保険契約を解約した場合に支払われる解約払い戻し金などの金額が、契約時に設定したものから変わらないもののことを言います。

生命保険会社は、私たちから預かった保険料を元手に投資運用を行い、その運用成果(正確には予測)を元に、満期保険金などの将来支払う保険金を決定しています。

定額保険では、投資の対象は「国債」や「地方債」などの低リスクなものが一般的です。その為運用利回りの見込みもそこまで大きくはなく、支払った保険料の総額に比べて受け取れる保険金が大きく増えるといったことはほとんどありません。

また、定額保険において万が一保険会社が運用に失敗し損失が発生したとしても契約者側がその責任を負う必要は全くなく、契約の際に設定した保険金を間違いなく受け取ることができます。

定額保険の仕組み 画像引用:https://hoken-eshop.com/column/variable-insurance_01

変額保険

一方で「変額保険」は、私たちが受け取れる保険金の金額は必ずしも一定ではなく、運用の成果によっては金額が増減する可能性があるものを言います。投資の対象も「株式」や「外国債権」などの比較的リスクが大きいものにまで及びます。

その為大きな運用成果を得られる可能性もありますが、逆に大きく損失が発生する可能性もあります。

万が一運用に失敗した場合その損失の分は契約者が負担、つまり満期保険金などで受け取れる保険金の金額が減ることになります。こうしたリスクがある為、当然運用がうまくいった場合には払い込んだ保険料よりも多額の保険金を受け取れる(=儲かる)というメリットもあります。

変額保険の仕組み 画像出典:https://hoken-eshop.com/column/variable-insurance_01

ナビくろ君ちょっと待って!変額保険でもし運用に失敗した時は、死亡保険金なんかの保障も減ったりしちゃうの?

ナビくろ君いえ、死亡保険金などの「保障」の部分については定額保険と同じ扱いになるので心配はいりません。万が一運用がうまくいっていなくても基本の保険金額を下回ることはありませんし、むしろ運用が好調であれば基本金額を上回る額を受け取れる可能性もあります。

ナビくろ君なるほど!「変額」の対象になるのは満期保険金や解約払い戻し金などの一部の保険金なんだね!

ナビくろ君その通りです。ではここからは、変額保険のメリットとデメリットをまとめていきますね。

変額保険のメリット

万一の備えもしながら資産形成が可能

変額保険はそもそも生命保険の一種ですので、死亡保険や高度障害保険などの万一の場合に受け取れる保険金がそもそも存在します。これらの保障は確保しながらも、さらに将来の為の資産形成も行えるのは一石二鳥と言えるでしょう。万一運用に失敗しても、保障は問題なく受けられる点も安心です。

節税につながる

生命保険料は、税金の計算の際に「保険料控除」として所得から差し引くことができます。保険料を支払った分に関しては所得税などの税金がかからないということです。

例えば普通に投資信託で資産運用を行う場合、それにかかる費用については控除の対象になりませんが、変額保険であれば保険料を元手に運用を行うため控除を受けながら(=節税しながら)資産運用を行うことができてしまうのです。

投資先の選択ができる

変額保険では、保険契約者は運用に対するリスクを負うため投資先を選ぶことが可能です。

自分のリスク許容度や投資目的に合わせた運用先を選ぶことができるため、自分にとって最適な商品を選ぶことができるのは安心ですね。

『変額保険のメリットまとめ』

①万一の備えもしながら資産形成が可能

②節税につながる

③投資先の選択ができる

変額保険のデメリット

元本割れのリスクがある

運用成績によっては、払い込んだ保険料以下の保険金しか受け取れないといった状況になることも考えられます。

ここはあくまで「積み立て=貯金」として保険を利用したい方には向いていない点でしょう。

費用が高い

変額保険は運用による利回りが大きい反面、定額保険に比べて支払う保険料が高くなる場合も多いです。

また、投資先として「投資信託」を選ぶ場合には信託報酬などの費用も別途必要になる場合もあるため、総合して保険料は割高になる傾向があります。

慎重な判断が求められる

変額保険では投資先を自分で選択できるのがメリットの一つですが、逆に言えば選択の責任も自分で負う必要があるということになります。

将来的に後悔しないよう自分で色々調べ、検討して慎重に投資先を選ばなければなりません。ですのでそうした責任を負うことを避けたい人には向いていないと言えるでしょう。

『変額保険のデメリットまとめ』

①元本割れのリスクがある

②費用が高い

③慎重な判断が求められる

まとめ

ナビくろ君いかがでしたでしょうか?変額保険について理解してもらえたでしょうか?

ナビくろ君うん!変額保険は「保障」と「資産形成」を同時に担保できる魅力的な商品だけど、運用に失敗して損失を被るリスクもあるってことがよく分かったよ!

ナビくろ君商品によって詳細な条件は様々ですので、変額保険を利用する際にはしっかり商品説明を聞いて慎重に検討するようにしましょうね♪

コメント